Banca d’Italia

31 maggio 2019

- Parti estratte -

(…)

5. Le famiglie

Il reddito e la sua distribuzione

(…)

Riquadro: UN’ANALISI DEGLI EFFETTI REDISTRIBUTIVI DELLE RECENTI MISURE DI CONTRASTO ALLA POVERTÀ

Da aprile del 2019 il Reddito di cittadinanza (RdC) ha sostituito il Reddito di inclusione (ReI) come misura di contrasto alla povertà a copertura nazionale [1]. L’RdC raggiunge potenzialmente una platea più ampia di percettori e garantisce benefici unitari di importo maggiore. La spesa complessiva nelle stime del Governo, che ipotizzano un’adesione alla misura (take up) parziale da parte dei potenziali aventi diritto, è pari a regime a 7,2 miliardi, all’incirca il triplo di quanto previsto per il ReI. Al 30 aprile scorso le domande già pervenute all’INPS ammontavano a un milione.

Per analizzare il disegno dell’RdC vengono riportate stime degli effetti redistributivi basate sul modello di microsimulazione delle imposte e dei benefici sociali della Banca d’Italia (Bank of Italy Microsimulation, BIMic)[2], in ipotesi di take up pieno: l’analisi si riferisce pertanto alla platea dei potenziali aventi diritto e non a quella, normalmente più circoscritta, dei beneficiari effettivi. Si può valutare che i nuclei familiari potenzialmente beneficiari sarebbero circa 2 milioni (5,3 milioni di individui), con una spesa complessiva di 10,3 miliardi (per il ReI la stima è di 1,1 milioni di nuclei e 3,1 milioni di individui, per una spesa di 3,3 miliardi). L’RdC prevede un beneficio unitario più generoso di quello previsto dal ReI e include anche un contributo addizionale per le spese di affitto o di mutuo per l’abitazione principale. Per un nucleo con un singolo componente che vive in abitazione locata e che non percepisce altri redditi l’importo erogato raggiunge i 780 euro mensili contro i 188 euro del ReI. Tale valore teorico massimo si colloca in prossimità della soglia di povertà relativa stimata dall’Eurostat per il 2016, un livello elevato nel confronto internazionale (il rapporto tra il beneficio previsto da misure analoghe e la citata soglia raggiunge il 63 per cento in Spagna, il 50 in Francia e il 39 in Germania)[3]. Inoltre, secondo l’Indagine sui bilanci delle famiglie italiane (IBF) della Banca d’Italia, l’ammontare massimo del beneficio rappresenta il 58 per cento del reddito da lavoro mediano per i nuclei con un singolo componente. I conseguenti effetti di disincentivo all’offerta di lavoro potranno essere solo attenuati dal previsto potenziamento dei Centri per l’impiego (per una discussione di tali effetti, cfr. il capitolo 8: Il mercato del lavoro).

Nel confronto con il ReI, l’RdC è relativamente meno generoso per i nuclei con minori rispetto a quelli con soli adulti: la scala di equivalenza adottata al fine di riproporzionare il beneficio per tenere conto dell’ampiezza familiare prevede infatti maggiorazioni più basse per gli ulteriori componenti del nucleo, specie se minori [4]. L’applicazione all’RdC della stessa scala di equivalenza adottata per il ReI avrebbe innalzato la spesa del 43 per cento; il mantenimento del costo complessivo della misura avrebbe richiesto un abbattimento del massimo beneficio mensile ottenibile da un single a 680 euro.

L’RdC è poi più selettivo del ReI nei confronti dei cittadini stranieri, in quanto prevede un requisito di dieci anni (anziché due) di pregressa residenza in Italia. Tale requisito escluderebbe dalla platea degli aventi diritto circa 90.000 nuclei che avrebbero avuto invece diritto al ReI (l’8 per cento del totale). La più elevata presenza di stranieri nel Centro Nord (dove rappresentano circa la metà degli individui che si collocano nel primo decimo della distribuzione del reddito disponibile equivalente) accentua la concentrazione dei nuclei beneficiari dell’RdC nel Mezzogiorno (53 per cento, contro il 40 del ReI).

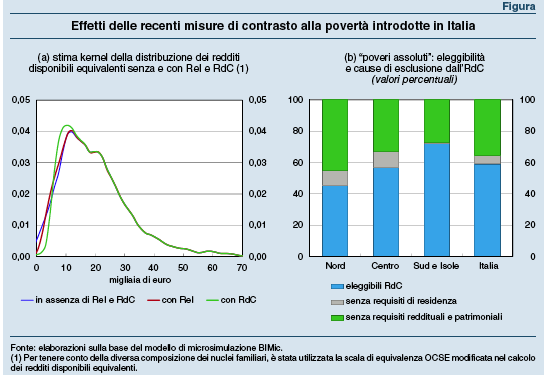

Con l’introduzione dell’RdC la situazione reddituale della fascia della popolazione con redditi più bassi tende a migliorare (figura, pannello a). Rispetto a un’ipotetica situazione senza alcuna misura di sostegno, l’RdC comporterebbe, a take up pieno, una riduzione dell’incidenza della “povertà assoluta”[5] stimata con BIMic dal 7,3 [6] al 4,4 per cento (con il ReI l’indicatore si attesterebbe al 6,2).

La platea dei potenziali aventi diritto all’RdC coincide solo in parte con quella degli individui classificabili come “poveri assoluti” (figura, pannello b). Tale parziale disallineamento dipende dal fatto che l’eleggibilità al beneficio è condizionata a requisiti reddituali, patrimoniali e di residenza, mentre la classificazione nella “povertà assoluta” si basa sui livelli di consumo familiare dichiarati in indagini statistiche. In particolare circa il 6 per cento degli individui classificabili come “poveri assoluti” non rispetterebbe il requisito di residenza e circa il 35 per cento non sarebbe in possesso dei requisiti reddituali e patrimoniali.

La disomogeneità territoriale nel grado di sovrapposizione tra la platea degli aventi diritto all’RdC e quella degli individui classificabili come “poveri assoluti” è pronunciata: nel Mezzogiorno il 72 per cento di questi ultimi ne beneficerebbe; nel Nord e nel Centro tale quota ammonterebbe al 45 e al 57 per cento, rispettivamente. La maggiore presenza di stranieri e il più elevato costo della vita, che non si riflette in requisiti di accesso differenziati, contribuiscono a spiegare questa differenza.

(…)

6. Le imprese

Gli andamenti economici

(…)

Riquadro: LE CARATTERISTICHE DELLE IMPRESE AD ALTA PRODUTTIVITÀ IN ITALIA

A partire dai primi anni duemila in molti paesi OCSE la crescita della produttività media è stata modesta. Secondo alcuni studi, basati prevalentemente su dati statunitensi, questo andamento sarebbe imputabile alle imprese più produttive (imprese alla frontiera) che, avendo acquisito un elevato potere di mercato, sarebbero meno incentivate a innovare ulteriormente [7]. Altri studi suggeriscono invece che sarebbe stata la crescente complessità delle nuove tecnologie a frenarne la diffusione [8].

In Italia, dove l’evoluzione della produttività è deludente da oltre un ventennio, si è registrata una sempre maggiore divergenza di performance tra imprese, in particolare in base alla dimensione aziendale, alla capacità innovativa e alla propensione all’internazionalizzazione [9].

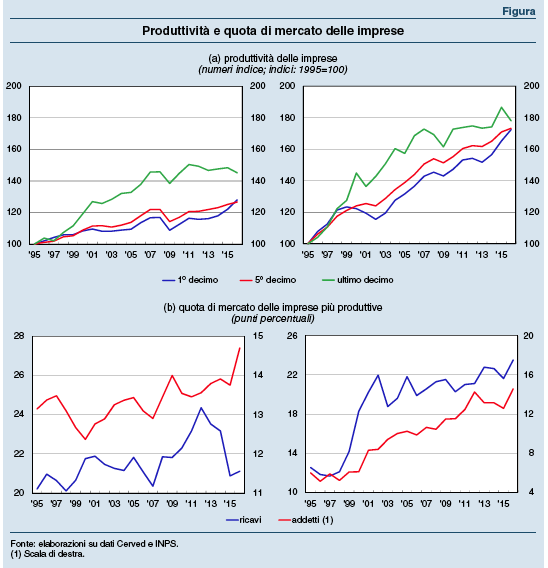

In un recente lavoro, basato sull’universo delle società di capitali italiane nel periodo tra il 1995 e il 2016, si identificano le imprese alla frontiera – definite come quelle la cui produttività totale dei fattori (PTF) si colloca, in ciascun anno, nel decimo più elevato della distribuzione nazionale del settore di appartenenza – e se ne studiano le principali caratteristiche, l’andamento della produttività e la rilevanza economica in termini di ricavi e di addetti [10].

Le imprese alla frontiera in Italia si connotano per un tasso di investimento, una redditività misurata dal rendimento del capitale e delle riserve (return on equity, ROE) e un’intensità di capitale (rapporto tra capitale e attivo) più elevati; pur essendo più grandi della media in termini di addetti, sono più piccole rispetto alle aziende che si collocano nell’ottavo e nel nono decimo della distribuzione. Queste imprese sono più giovani della media e ricorrono meno al credito bancario a lungo termine per finanziarsi, mentre non mostrano differenze rilevanti nell’utilizzo del credito bancario a breve. Tali caratteristiche presentano una scarsa variabilità settoriale, nonostante le differenze nell’impiego della tecnologia e nella struttura di mercato. La condizione di imprese alla frontiera è relativamente persistente: circa tre quarti delle imprese nella manifattura e due terzi di quelle nei servizi restano alla frontiera anche nell’anno successivo; su un orizzonte quinquennale queste quote scendono, fisiologicamente, al 43 e al 33 per cento, rispettivamente.

Tra il 1995 e il 2007 la produttività media delle imprese alla frontiera è aumentata sia nella manifattura sia nei servizi; con l’avvio della crisi finanziaria globale, si è arrestata nel comparto manifatturiero, mentre ha continuato a espandersi nei servizi, seppure a ritmi più contenuti (figura, pannello a). Le imprese manifatturiere alla frontiera hanno costantemente registrato tassi di crescita della produttività superiori a quelle appartenenti al quinto decimo e a quello più basso della distribuzione della PTF, ad eccezione degli anni successivi alla fase più critica della crisi (2013-16), quando l’intensificarsi delle uscite dal mercato delle aziende peggiori ha ridotto le distanze [11]. Nei servizi il differenziale di crescita è rimasto più stabile [12].

Recenti analisi, condotte prevalentemente su dati statunitensi, documentano la presenza degli “effetti superstar”, riferendosi con questa espressione a una crescente quota di mercato facente capo a poche imprese molto produttive [13]. Il fenomeno rifletterebbe, da un lato, una più efficiente allocazione dei fattori verso le aziende a più elevata produttività e, dall’altro, un incremento del potere di mercato di poche imprese che potrebbe avere conseguenze negative sulla crescita complessiva di medio e lungo periodo. Nella manifattura italiana le imprese alla frontiera hanno aumentato la propria quota di addetti, in particolare a partire dalla crisi finanziaria globale; il loro peso è salito anche in termini di fatturato, anche se con un andamento più volatile (figura, pannello b). Questa evoluzione risulta più pronunciata nel comparto dei servizi. La somma delle quote di mercato delle prime quattro imprese alla frontiera della PTF (un indice di concentrazione comunemente utilizzato nella letteratura) nel 2016 era pari a circa il 2 per cento in termini di ricavi e allo 0,7 in termini di addetti nella manifattura (1,5 e 1,3 per cento nei servizi alle imprese); nel confronto internazionale tali valori denotano un debole peso degli “effetti superstar” [14].

Nel complesso, questa evidenza suggerisce che la deludente evoluzione della produttività dell’economia italiana non è dovuta a una debole crescita delle imprese alla frontiera, né a un loro eccessivo potere di mercato, ma può essere riconducibile a più generali debolezze strutturali del sistema produttivo nel suo insieme [15].

(…)

8. Il mercato del lavoro

(…)

L’offerta di lavoro e la disoccupazione

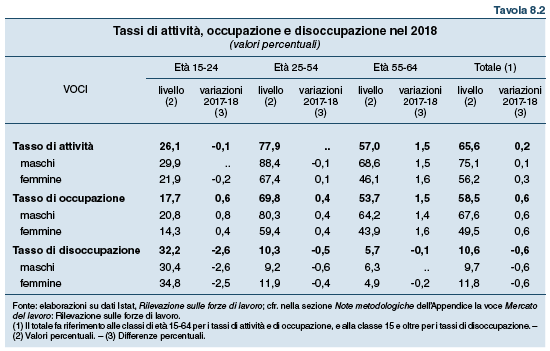

Grazie all’espansione del numero di occupati, il tasso di disoccupazione nel 2018 è sceso al 10,6 per cento, 0,6 punti percentuali in meno rispetto al 2017; quello giovanile è rimasto ancora su valori elevati, al 32,2 per cento (tav. 8.2). Si sono ulteriormente ampliati i divari tra le macroaree: il tasso di disoccupazione nel Mezzogiorno, pari al 18,4 per cento nel 2018, è risultato di 11 punti più alto che nel Centro Nord; alla vigilia della crisi finanziaria il divario era pari a circa 7 punti percentuali (cfr. il riquadro: Gli andamenti territoriali del capitolo 4).

È proseguito – sia pure meno intensamente rispetto al passato – l’incremento della partecipazione al mercato del lavoro. Il tasso di attività per le persone di 15-64 anni è salito di 0,2 punti percentuali (al 65,6 per cento), raggiungendo il livello più elevato dal 1977, primo anno per il quale sono disponibili dati comparabili. La crescita ha riguardato sia gli uomini, sia – in misura lievemente più marcata – le donne, e ha interessato esclusivamente il Centro Nord; nel Mezzogiorno la partecipazione è rimasta sostanzialmente invariata, 11 punti al di sotto della media nazionale. L’incremento del tasso di attività si è concentrato tra le persone con più di 50 anni, confermando una tendenza in atto dall’inizio del millennio, determinata dalle riforme pensionistiche susseguitesi nel tempo. Dal 2000 a oggi il tasso di partecipazione nella classe di età 55-64 anni è quasi raddoppiato (dal 30 al 57 per cento), ed è aumentato di poco meno anche quello degli individui di età compresa tra i 65 e i 74 anni (dal 5 al 9 per cento). Questa tendenza è stata più marcata al Centro Nord, dove maggiore è l’incidenza sulla popolazione in età da lavoro degli occupati più anziani, direttamente interessati dall’innalzamento dell’età di pensionamento.

Nel prossimo triennio la partecipazione delle coorti più anziane potrebbe tuttavia essere frenata dalla L. 26/2019 che ha previsto, fino al 2021, la possibilità di accedere alla pensione per i lavoratori che abbiano raggiunto 62 anni di età e 38 anni di contributi (“quota 100”). La legge ha inoltre sospeso fino al 2026 l’adeguamento biennale alle aspettative di vita dell’anzianità contributiva necessaria per accedere alla pensione anticipata. Nel complesso le nuove norme consentono l’anticipazione dell’età di pensionamento minima fino a oltre cinque anni (cfr. la sezione: Descrizione dei principali provvedimenti in materia economica. La finanza pubblica: Prestazioni di protezione sociale dell’Appendice). Secondo nostre elaborazioni, in caso di piena adesione, queste misure potrebbero comportare una contrazione del tasso di attività fino a 0,6 punti percentuali nel 2020. Il calo effettivo potrà essere tuttavia limitato dal fatto che una quota di potenziali beneficiari potrebbe non aderire alla “quota 100” per non incorrere in riduzioni dell’importo dell’assegno e per i limiti stringenti alle possibilità di cumulo della pensione anticipata con i redditi da lavoro.

Sulla base delle evidenze disponibili per i paesi dell’area dell’euro [16] e per l’Italia [17], è poco probabile che l’uscita anticipata di alcune coorti di lavoratori più anziani possa avere ricadute significative sulla domanda di lavoro per gli individui di altre classi di età nel settore privato. Nel settore pubblico le ripercussioni dipenderanno dalle disposizioni che disciplinano il turnover e, nel breve periodo, dai tempi delle procedure di selezione mediante concorso.

Le condizioni del mercato del lavoro potranno risentire dell’introduzione, avvenuta lo scorso aprile, del Reddito di cittadinanza (L. 26/2019). Il nuovo beneficio a favore delle famiglie in stato di bisogno si rivolge a un’ampia platea di destinatari e prevede importi piuttosto elevati, soprattutto per i nuclei di ridotte dimensioni (cfr. il riquadro: Un’analisi degli effetti redistributivi delle recenti misure di contrasto alla povertà del capitolo 5). Per migliorare le prospettive occupazionali dei beneficiari, la misura prevede obblighi di attivazione [18] e incentivi alle imprese che li assumono: l’efficacia di questi interventi rimane tuttavia incerta. I Centri per l’impiego, cui è affidato l’inserimento dei percettori nel mercato del lavoro, svolgono attualmente un ruolo marginale in quest’ambito e difficilmente potranno essere potenziati nel breve periodo in modo significativo (cfr. il riquadro: Il ruolo dei Centri per l’impiego nel mercato del lavoro). Gli incentivi alle imprese – di importo ridotto e durata limitata nel tempo – sono condizionati al rispetto di requisiti particolarmente stringenti che potrebbero ridurne l’efficacia. I profili per i quali le imprese incontrano maggiori difficoltà di reclutamento, secondo le rilevazioni del sistema informativo Excelsior, sono quelli tecnico-specialistico e manageriale, probabilmente meno presenti tra i potenziali percettori del Reddito di cittadinanza.

Riquadro: (…)

Il sussidio, la cui generosità decresce significativamente all’aumentare del reddito da lavoro [19], potrà scoraggiare l’accettazione [20] o la prosecuzione di rapporti di lavoro precari e non particolarmente remunerativi. Tenuto conto della condizione economica della famiglia, i lavoratori tra i 15 e i 64 anni [21] che percepiscono retribuzioni inferiori o pari all’ammontare del trasferimento ottenibile nel caso in cui non fossero occupati rappresentano fino allo 0,5 per cento del totale. Il disincentivo all’occupazione si concentrerebbe in segmenti con prospettive occupazionali già limitate (persone giovani, con impieghi precari e nel Mezzogiorno), che risentirebbero ulteriormente di prolungati periodi di inattività. La struttura e la generosità del sussidio potrebbero inoltre favorire forme di lavoro irregolare, se le misure sanzionatorie previste dalla legge trovassero difficile applicazione concreta. L’incremento della partecipazione, in atto dal 2011, ha controbilanciato gli effetti negativi sul numero delle persone attive del calo della popolazione residente in Italia, iniziato nel 2015.

La popolazione è diminuita dello 0,2 per cento (90.000 persone) nel 2018, malgrado il contributo positivo del saldo migratorio netto (circa 190.000 persone), in lieve crescita pur in presenza di una forte espansione dei flussi in uscita dal Paese; questi ultimi hanno raggiunto il massimo storico dal 1981, anno di inizio della rilevazione (cfr. il riquadro: I rischi di brain drain dall’Italia dopo la Grande Recessione). Alla fine del 2018 gli stranieri erano pari all’8,7 per cento della popolazione, 0,2 punti percentuali in più rispetto all’anno precedente, e sostanzialmente in linea con la media dell’Unione europea. Secondo le ultime stime fornite dalla Fondazione Iniziative e studi sulla multietnicità [22] (Fondazione ISMU) e relative alla fine del 2017, la componente irregolare dell’immigrazione sarebbe stata pari a circa 530.000 persone.

Riquadro: I RISCHI DI BRAIN DRAIN DALL’ITALIA DOPO LA GRANDE RECESSIONE

La mobilità geografica dei lavoratori consente una loro allocazione dove sono più produttivi e costituisce un importante fattore di riequilibrio, in particolare in un’area valutaria unica, a fronte di shock che colpiscano solo alcuni paesi o regioni (cfr. il riquadro: Mobilità del lavoro e assorbimento di shock nell’area dell’euro del capitolo 2). Tuttavia persistenti flussi migratori in uscita, soprattutto se da aree in difficoltà, potrebbero aggravare la situazione economica di queste ultime e privarle delle risorse umane più qualificate che sono invece essenziali per il loro rilancio.

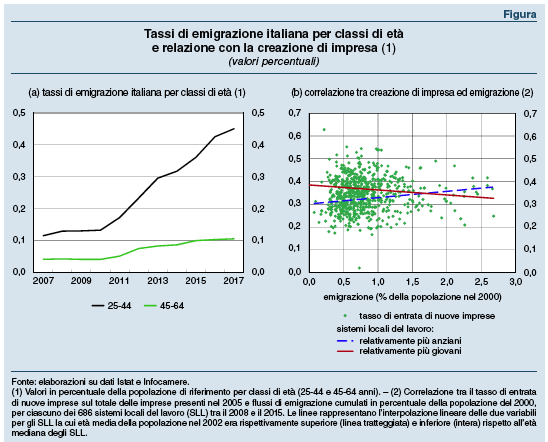

Tra il 2007 e il 2018 il numero di cittadini italiani emigrati all’estero è continuamente salito, con una decisa accelerazione dalla crisi del debito sovrano: nel 2018 il fenomeno ha coinvolto circa 120.000 persone, 5.000 in più rispetto all’anno precedente. Considerando anche coloro che sono rientrati dall’estero, il saldo migratorio netto di cittadini italiani cumulato negli ultimi dieci anni è stato negativo per circa 492.000 unità. Le uscite hanno coinvolto i giovani e i laureati in modo ancora più significativo rispetto agli anni precedenti la Grande Recessione: tra i primi la percentuale è passata dallo 0,1 nel 2007 a circa lo 0,5 nel 2017 (figura, pannello a), tra i secondi dallo 0,2 allo 0,4. I flussi verso l’estero sono aumentati da tutte le regioni del Paese, incluse quelle più ricche del Centro Nord, soprattutto tra le classi di età più giovani; le migrazioni dal Mezzogiorno verso l’estero sono cresciute tanto da compensare quasi interamente il calo di quelle verso il Centro Nord.

Una vasta letteratura [23], che ha analizzato prevalentemente i paesi in via di sviluppo, ha mostrato che l’emigrazione della forza lavoro più giovane, soprattutto se istruita (brain drain), ha effetti di segno indeterminato sul paese di origine. Da un lato, vi sono benefici derivanti dalla maggiore circolazione di idee e di pratiche imprenditoriali e manageriali e dagli scambi commerciali che vengono stabiliti grazie alla relazione tra emigrati e aree di origine, oltre a quelli monetari legati alle rimesse. Inoltre il maggiore rendimento dell’istruzione conseguibile all’estero potrebbe incentivare gli investimenti in capitale umano anche tra coloro che non sono emigrati, con ricadute positive anche sul paese di origine (brain gain)[24]. Dall’altro lato, la perdita di capitale umano potrebbe avere rilevanti ripercussioni negative sulla produttività [25].

Tra i rischi per il paese di origine vi è anche quello che i flussi in uscita riducano la creazione di impresa, poiché il tasso di imprenditorialità raggiunge il proprio picco intorno ai 45 anni ed è maggiore nelle regioni più dinamiche [26]. Un recente lavoro [27] studia la relazione tra i flussi migratori degli italiani e la costituzione di nuove imprese. Si individuano dapprima i fattori esogeni che determinano i flussi di emigrazione dall’Italia verso altri paesi, quali i network di emigrati da ogni comune in tutti i paesi di destinazione e le performance economiche di questi ultimi, al netto delle condizioni economiche locali che potrebbero spingere un individuo a emigrare, ma che influiscono anche sulla creazione di impresa. L’indice che coglie tali fattori è poi utilizzato per stimare la relazione tra i flussi migratori e la creazione di impresa con un approccio a variabili strumentali.

I risultati delle stime indicano che l’impatto dell’emigrazione sulla creazione di nuove imprese è negativo, soprattutto per quelle con soci o manager al di sotto dei 45 anni e nelle aree del Paese con una struttura demografica più giovane (figura, pannello b), a conferma della rilevanza della composizione demografica di un’economia nel determinare la sua propensione all’imprenditorialità. La relazione negativa tra emigrazione e imprenditorialità riguarda ogni area del Paese e tutti i settori, sia quelli a basso valore aggiunto sia quelli più avanzati; incide negativamente anche sulla creazione di start up innovative.

(…)

------------

Note:

1) Il Reddito di inclusione è entrato in vigore nel gennaio 2018 e a partire dal luglio dello stesso anno ha assunto carattere di misura universale di contrasto alla povertà, essendo venute meno le restrizioni all’accesso diverse da quelle legate alla prova dei mezzi.

2) N. Curci, G. Grasso, P. Recchia e M. Savegnago, Anti-poverty measures in Italy: a microsimulation analysis, Banca d’Italia, Temi di discussione, di prossima pubblicazione.

3) Audizione preliminare all’esame della Nota di aggiornamento del Documento di economia e finanza 2018, testimonianza del Vice Direttore generale della Banca d’Italia L.F. Signorini, Camera dei deputati, Roma, 9 ottobre 2018

4) La scala di equivalenza dell’RdC assegna un coefficiente pari a 1,00 al primo componente ed è maggiorata di 0,4 per ogni ulteriore maggiorenne e di 0,2 per ogni minore nel nucleo familiare, fino un massimo di 2,1 (2,2 se è presente un disabile). La scala del ReI prevedeva un coefficiente pari a 1,00 per un nucleo con un solo componente, 1,57 per due componenti, 2,04 per tre componenti, 2,46 per quattro componenti, 2,85 per cinque componenti, 3,20 per sei o più componenti.

5) L’incidenza della povertà rappresenta la quota di individui in “povertà assoluta”. Sono considerati “poveri assoluti” i nuclei che hanno una spesa complessiva inferiore alla corrispondente soglia di povertà, calcolata dall’Istat sulla base dell’Indagine sulle spese delle famiglie tenendo conto della composizione familiare, dell’area geografica e della tipologia del comune di residenza.

6) Per imputare la condizione di “povertà assoluta” in BIMic, la base dati del modello – costituita a partire dall’IBF – è stata arricchita mediante una procedura di matching statistico con i dati sui consumi derivanti dall’Indagine sulle spese delle famiglie dell’Istat. La stima dell’incidenza della povertà qui riportata differisce dal valore calcolato dall’Istat per il 2017 perché fa riferimento ad anni e a basi dati diverse.

7) G. Gutiérrez e T. Philippon, Declining competition and investment in the US, NBER Working Paper, 23583, 2017.

8) D. Andrews, C. Criscuolo e P.N. Gal, The best versus the rest: the global productivity slowdown, divergence across firms and the role of public policy, OECD Productivity Working Papers, 5, 2016.

9) M. Bugamelli e F. Lotti (a cura di), Productivity growth in Italy: a tale of a slow-motion change, Banca d’Italia, Questioni di economia e finanza, 422, 2018.

10) F. Lotti e E. Sette, Frontier and superstar firms in Italy, Banca d’Italia, Questioni di economia e finanza, di prossima pubblicazione.

11) 5 A. Linarello e A. Petrella, Productivity and reallocation: evidence from the universe of Italian firms, “International Productivity Monitor”, 32, 2017, pp. 116-136.

12) La dinamica osservata nella manifattura, comparto per il quale esistono dati idonei per effettuare un confronto internazionale, è simile a quella della media dei paesi OCSE e non rappresenta dunque una specificità delle imprese del nostro paese. Per maggiori dettagli, cfr. D. Andrews, C. Criscuolo e P.N. Gal, Frontier firms, technology diffusion and public policy: micro evidence from OECD countries, OECD Working Paper, 2015.

13) D. Autor, D. Dorn, L.F. Katz, C. Patterson e J. Van Reenen, The fall of the labor share and the rise of superstar firms, NBER Working Paper, 23396, 2017.

14) Non sono disponibili stime prontamente comparabili che consentano un confronto internazionale. Come indicato in G. Gutierrez e T. Philippon, How EU markets became more competitive than US markets: a study of institutional drift, NBER Working Paper, 24700, 2018, la concentrazione nei settori economici dell’Unione europea è molto inferiore rispetto a quella degli Stati Uniti.

15) M. Bugamelli e F. Lotti (a cura di), 2018, op. cit.

16) P. Tommasino e R. Zizza, The lump of labour fallacy: a reassessment for the euro area, in Comparisons and contrasts of the impact of the crisis on euro area labour markets, European Central Bank, Occasional Paper Series, 159, 2015.

17) G. Bovini e M. Paradisi, The labor substitutability and the impact of raising the retirement age, WorkINPS Papers, 20, 2019; F. Carta, F. D’Amuri e T.M. von Wachter, Ageing, pension reform and firm’s dynamics, Banca d’Italia, Temi di discussione, di prossima pubblicazione.

18) Il rispetto di tali obblighi potrà comportare un incremento delle persone inattive che rientrerebbero nei requisiti statistici per essere riclassificati come disoccupati fino a un massimo di 300.000 individui, determinando un aumento del tasso di partecipazione di circa 0,8 punti percentuali nel 2020, quando la misura sarà entrata a regime.

19) In caso di variazione della condizione occupazionale durante il periodo di godimento del sussidio, il maggior reddito da lavoro dipendente concorre alla determinazione del beneficio economico nella misura dell’80 per cento; vi rientra per l’importo totale non appena viene recepito nell’Indicatore della situazione economica equivalente (ISEE) per l’intera annualità. Analoghe disposizioni sono previste in caso di redditi da lavoro autonomo.

20) Sebbene i percettori perdano il sussidio dopo aver rifiutato offerte di lavoro definite congrue (ai sensi del D.lgs. 150/2015, integrato dalla L. 26/2019) il requisito retributivo previsto per determinare la congruità dell’offerta (almeno 858 euro al mese) risulta relativamente elevato, soprattutto nelle aree geografiche dove sono maggiormente concentrati i potenziali beneficiari del Reddito di cittadinanza.

21) Si considerano solo gli occupati a tempo determinato. Coloro con una posizione permanente, comunque meno propensi a interrompere il rapporto di lavoro, non avrebbero diritto a percepire il trasferimento per i successivi dodici mesi in caso di dimissioni.

22) Fondazione ISMU, Ventiquattresimo Rapporto sulle migrazioni 2018, Milano, Franco Angeli, 2018.

23) Ad esempio, M. Beine, F. Docquier e H. Rapoport, Brain drain and economic growth: theory and evidence, “Journal of Development Economics”, 64, 2001, pp. 275-289; F. Docquier e H. Rapoport, Globalization, brain drain, and development, “Journal of Economic Literature”, 50, 3, 2012, pp. 681-730.

24) M. Gomellini e C. Ó Gráda, Outward and inward migrations in Italy: a historical perspective, Banca d’Italia, Quaderni di storia economica, 8, 2011; F. Giffoni e M. Gomellini, Brain gain in the age of mass migration, Banca d’Italia, Quaderni di storia economica, 34, 2015.

25) European Investment Bank, EIB Investment Report 2018/2019: retooling Europe’s economy. Key findings, 2018.

26) J. Liang, H. Wang e E.P. Lazear, Demographics and entrepreneurship, “Journal of Political Economy”, 126, 2018, pp. S140-S196; N. Engbom, Firm and worker dynamics in an aging labor market, Federal Reserve Bank of Minneapolis, Working Paper, 756, 2019; F. Karahan, B. Pugsley e A. Şahin, Demographic origins of the startup deficit, Federal Reserve Bank of New York, Staff Reports, 888, 2019.

27) M. Anelli, G. Basso, G. Ippedico e G. Peri, Youth drain, entrepreneurship and innovation, Banca d’Italia, Temi di discussione, di prossima pubblicazione